港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

中裕燃气(03633—HK)作为国内燃气行业先行者,背靠着控股股东中国燃气(00384—HK)雄厚的资本及丰富资源,中裕燃气近些年来,业绩及二级市场市值也出现水涨船高的态势。营业收入由2015年的32.767亿港元增至2017年的50.481亿港元,复合年增长率高达23.99%,二级市场市值也一度突破200亿港元。

随着2018年3月份开始,国际金融市场动荡不定,新经济体国家货币体系频发“黑天鹅事件”及中美贸易关系紧张等外部因素的影响下,整个国际资本市场步入回调阶段。中裕燃气也受到一定程度的影响,股价也步入回调阶段。中裕燃气从2月27日高点的10.23港元,下挫至12月13日收盘的5.520港元,下滑幅度为46.04%,同期香港恒生指数下滑12.48%。

“寒流”不减,“回购”取暖

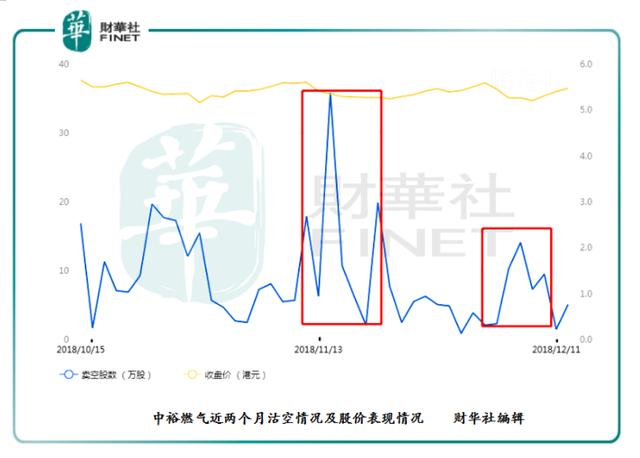

步入12月份,随着中美贸易关系有所回暖,港股及A股市场整体情绪趋于稳定,两大权证指数(香港恒生指数及上证指数)均有反弹迹象。然而对中裕燃气的沽空情况依旧不减(如下图)。短短两个月不到,空仓平量(未平仓)为519.90万股,空仓总金额达2838.65万港元;其中单日卖空股数最高达35.80万股。

面对股价持续走低及沽空情况依然不减的“寒袭”下,中裕燃气开始了“回购潮”操作,亦是提振二级市场股价。截至12月13日,中裕燃气在12月份共有6笔回购操作,累计耗资682.42万港元,累计回购128万股。

中裕燃气回购操作加紧的进行,资本市场对此并不感冒;股价截至13日收盘,12月份股价整体仅反弹0.55%。若反观近期的“规范接驳收费相关的新规”,或许是市场对天然气行业短期发展不明朗影响所致。

“寒流”或将延续?

2017年天然气行业借助着“煤改气”政策的利好驱使下,天然气行业一度出现“盛世般”的繁华。而在繁华景象的背后,也滋生部分地区接驳收费乱象的频发,部分企业在利益的驱使下,出现了违规收费行为,甚至是双重收费的情况更是时有发生。

为了遏制行业乱象的扩张,重庆市率先发布取消燃气初装费的政策。一时间市场纷纷猜测国家发改委意图对居民用户接驳费征收设置回报上限,引起了市场对于城市燃气分销盈利受损的担忧。目前,对于是否出台居民用户接驳费征收设置回报上限等相关政策,监管局并未有任何实质意见。也就是说不排除后续会推出“规范接驳收费相关的新规”的可能性。倘若最终出台新的规范标准低于目前收费标准,则城市燃气企业在接驳费业务上的收入和利润也将受到挤压。

因此,投资者对接驳费占比收入较高的燃气企业,进行政策性风险的规避也是正常。作为国内燃气行业先行者的中裕燃气,股价下滑幅度远高于香港恒生指数的回调幅度,最主要原因莫过于受此消息影响;截止2018年06月30日,中裕燃气的燃气管道建设接驳收入占总营业收入23.05%。

对于短期政策性风险“寒流”是否延续,作为行业先行者的中裕燃气需要在新政出台前,做好准备工作,尽量减少接驳费新政带来的影响。若撇除政策性因素的干扰,壁观中裕燃气财务数据上的表现,或许未来是支不错的投资标的。

业务覆盖较广,主营销售燃气业务

目前,中裕燃气成员企业分布区域扩展至河南、山东、河北、北京、江苏、安徽、黑龙江、吉林、福建、浙江、广东、云南12个省市。截至2018年初,中裕燃气已在国内累计敷设燃气管道13000余公里,为220万余民用及工商业用户提供了安全、稳定的清洁能源产品与服务。

从分部业务收入贡献上看,中裕燃气的主要收入来源是销售燃气业务分部,截至2018年06月30日,销售燃气业务分部实现收入为18.794亿港元,占总营业收入的50.81%;

而市场较为关系的接驳费业务方面,中裕燃气将其收入归入燃气管道建设之接驳收益业务分部,截至2018年06月30日止,燃气管道建设之接驳收益业务分部实现收入为8.525亿港元,占比23.05%;

占比收入排在第三是天燃气买卖及燃气管道建设业务分部,截至2018年06月30日止,实现收入为7.796亿港元,占总营业收入的21.07%。经营压缩天然气/液化天然气汽车加气站、销售火炉及相关设备及销售液化石油气业务分部合计收入占总营业收入的5.07%。

营收、净利逐年递增、盈利能力相对强劲

中裕燃气从立足区域到布局全国,业务规模不断扩张的同时,营业收入及净利润也出现逐年递增的态势。营业收入由2015年的32.767亿港元增至2017年的50.481亿港元,复合年增长率为24.12%;净利润由2015年的1.498亿港元增至2017的5.916亿港元,复合年增长率高达98.73%。

值得注意的是,中裕燃气的营收、净利在2018年上半年迎来了爆发期。截至2018年06月30日止,营业收入实现收入为36.992亿港元,同比增长72.68%,占2017年全年收入的73.28%;净利润为4.758亿港元,同比增长149.91%,占2017年全年收入的80.43%。业绩出现爆发式增长的背后,离不开近年来环保政策的推动及液化天然气(LNG)使用的增加使得天然气市场需求及产量迅速扩大的影响。12月14日,国际统计局发布了11月份天然气产量数据显示,11月份生产天然气143亿立方米,同比增长10.1%,增速比上月加快2.6个百分点;日均生产4.8亿立方米,环比增加0.5亿立方米,创历史新高。1-11月份,天然气产量1438亿立方米,同比增长6.6%。

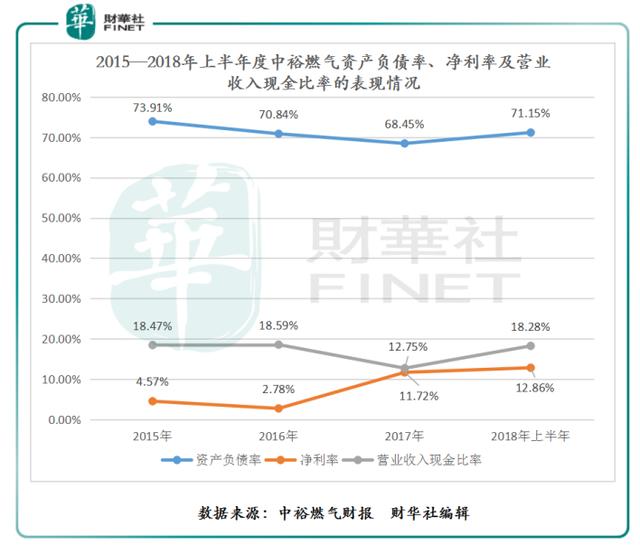

另外,从中裕燃气的主要财务指标上看,公司具备稳健的盈利能力。截至2015—2017年及2018年上半年,净利率分别为4.57%,2.78%、11.72%及12.86%;净利率持续走高,反映了公司在增加销售收入的同时净利润的质量也在进一步的提升。

同期,营业收入现金比率分别为18.47%,18.59%、12.75%、18.28%,反映了公司在增加销售收入的同时盈利质量也在提升。偿债能力方面(如上图),中裕燃气的资产负债率近几年基本上趋于高位震荡,整体偿债能力较为一般。导致资产负债率居高不下的主要原因,是公司扩大业务规模的同时在建工程及短期借款出现增加。

估值相对较低

从中裕燃气的业绩表现上看,未来盈利能力及业务规模扩张能力是值得期待的。倘若将中裕燃气的业绩及估值表现与行业竞争对手(新奥能源及华润燃气)相比,中裕燃气的估值相对较低。

就业绩增速而言(如下图),截至2018年6月30日,中裕燃气的营业收入及净利润同比增速上均是优于新奥能源及华润燃气。

就毛利率表现而言,截至2018年6月30日,中裕燃气毛利率为31.98%,均高于新奥能源的17.57%及华润燃气的28.27%。

就短期偿债能力而言,截至2018年6月30日,中裕燃气的资产负债率是三者中最高。若以资产负债率为指标考量企业的偿债能力,中裕燃气的偿债能力是三者中最弱的。

就估值方面而言,截至2018年12月13日收盘,中裕燃气的市盈率(TTM)为16.94倍,新奥能源的市盈率为23.55倍,华润燃气的市盈率为17.50倍。因此,中裕燃气的股价估值是三者中最低的。

导致业绩表现相对较优的中裕燃气,在二级市场股价估值表现却是最低的主要干扰因素,不外乎受到“规范接驳收费相关的新政”等问题影响,引起了市场对于城市燃气分销盈利受损的担忧。截至2018年6月30日止,中裕燃气的接驳费收入占总营业收入的23.05%,新奥能源的接驳费收入约占总营业收入的14%,华润燃气的接驳费收入约占总营业收入的11.3%。

结语:

步入12月,中裕燃气开启“回购潮”操作,以抵制“规范接驳收费相关的新规”带来的负面影响,从而提振二级市场的股价。难料市场对于城市燃气分销盈利受损的担忧的情绪尚在,股价并没有出现过多的反弹。倘若反观,中裕燃气近些年来的业绩表现,公司是具备稳健的盈利能力。因此,不管后市是否会推出“规范接驳收费相关“的新规,只要中裕燃气做好相关的准备工作,熬过此番“寒流”的侵袭,估值将会回归正常水平。

- 更多能源行业新闻:

-

【天然气】全球LNG市场新趋势利好中国供气安全 11月中国LNG进口量651万吨 同比增长9.4%

2019-12-23

-

【天然气】项目总投资2.39亿美元,中集圣达因LNG低温装备基地项目开工 打造全球最大的LNG低温装备产业基地

2019-12-23

-

【石油】中国首次发布原油进口周度到岸价格,原油市场新添“风向标” 未来或影响我国天然气市场定价

2019-12-23

-

【天然气】澳门天然气与北京京能正式签署合作协议 直湾岛LNG接收站将建三条海底管道直通粤港澳

2019-12-23

-

【石油】国务院:支持符合条件的企业参与原油进口、成品油出口(附:《关于营造更好发展环境支持民营企业改革发展的意见》)

2019-12-23

关于我们 | 猎头介绍 | 居间业务 | 新闻中心 | 猎头职位 | 供需信息 | 联系我们 | 网站地图

--------------------------------------------------------------------------------------------------------------------------------------------

经营理念:互信/互助/互利 地址:中国厦门自贸区(海沧保税港区)海景东路12号西侧一层(PC:361026)

企业微信号:energyhunt 网址:http://www.hqhunt.com 邮箱:hqhr@hqhunt.com

Copyright(c)2016-2020 版权所有:厦门华气信息咨询有限公司 闽ICP备16001811号-1