“531新政”新政是一个“分水岭”,标志着中国光伏步入加速去补贴化、更加深入市场化的新阶段。降补贴,限规模,竞价格,这一系列新政策、新措施的出台,使得光伏行业竞争更加白热化,一场新的“洗牌”已不可避免!

面对严峻挑战,光伏企业如何适应新形势、新变化,在残酷竞争中求得生存与发展?这个问题的答案,考验着众多企业领导人的智慧,更预示着企业未来的路能够走多远。

从当前市场走势看,大规模扩张产能成为了很多企业的共同选择。但从历史走势看,这是一个怪圈,规模化可取一时之胜但难保勇立潮头,领头企业要想摆脱“各领风骚三五年”的宿命,需要新思维、新模式。

中国光伏企业的产能扩张老路

面对市场竞争,大多数大型光伏企业都不约而同的选择进一步加大投入,以量取胜,走规模化发展之路。

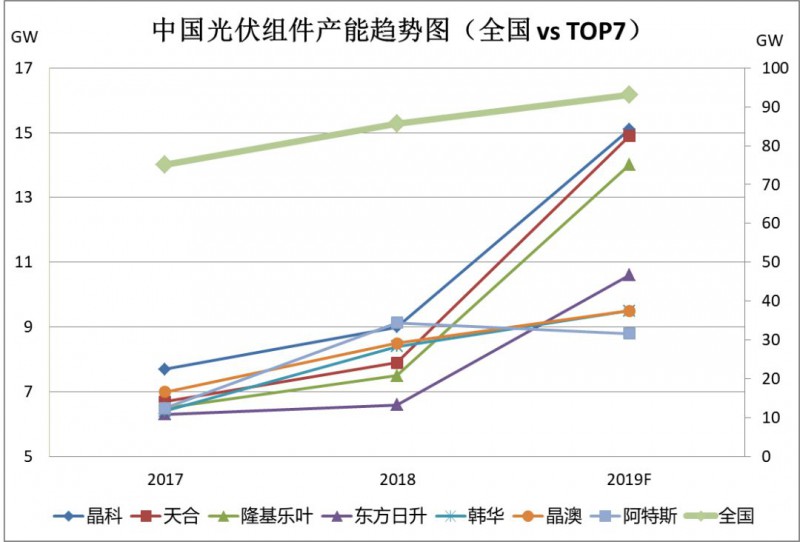

以组件为例:2017年,光伏组件TOP7的企业,产能都处于5GW级别(4.3-6.5GW);2018年,top7中4家企业就已经扩张到了接近10GW级别(8.5-9GW);到了2019年,TOP7企业继续加速扩张,分别达到了15GW(晶科、天合、乐叶)、10GW(东方日升、韩华、晶澳、阿特斯)产能规模。另有爱康等新后起之秀,更是以每年超100%的速度迅猛扩张。爱康通过赣州、长兴生产基地扩产,以及并购中的越南光伏等实现了产能的爆发式增长。

无论Top7年均20-60%的增长速度,还是光伏新锐超100%的增长速度,都远超全国平均12%的增长速度。从中可以看到,光伏制造业的行业集中度正在进一步提高,一二线企业的高速扩张,带来的将是中小企业的淘汰与出局。

迅速增长的数据背后,并不全是辉煌。巨大的规模,给企业带来了一定的成本优势,并没有如期所愿带来高额利润,反而使得行业平均利润越来越低。最特殊时期,一些大型组件企业每瓦组件的利润仅仅只有1分钱甚至是0利润。

此外,规模化也没有带来预期中更快更好的技术升级。例如,PERC高效电池技术,由于其较容易在原有常规生产线基础上进行改造,获得了众多大型企业的认同,规划产能迅速扩张,短短几年就即将从0突破到90GW左右,产能即将过剩。

目前,单纯PERC电池效率提升已接近极限,即将沦为常规技术。PERC高利润时代即将结束,预计明年,每瓦利润将由现在的0.3元下降到0.1元甚至5分钱以下。而更新一代高效电池技术如IBC、HJT、TOPcon、MWT、PERT等,迟迟未见大规模应用启动,光伏巨头们都还在观望之中,反而是一些中小企业在进行中小规模的实验,以求弯道超车、曲线突围。

规模化扩张,对于光伏企业来说是最容易的一条路,只要有资本就能够快速的上产能。但历史经验告诉我们,最容易的路往往是最难的路,在过去数年间中国每一个光伏NO.1,在享受大规模扩带来的三五年辉煌之后,无不败走麦城,从尚德、赛维到英利,无不是如此,“各领风骚三五年”的宿命从未被打破。

是什么造成了这样的历史怪圈呢?

后发优势带来的规模化竞争怪圈

实际上,在制造业中规模化、集中化一直是主旋律。不仅仅是光伏,钢铁、水泥、煤炭、化工、汽车等大型制造业,每年都在预警产能严重过剩。但是,仍然有大量的企业争先恐后的扩产,一个又一个越来越大的规模制造基地如雨后春笋般拔地而起。

为什么明知有产能过剩的风险,企业仍然要前仆后继的挤上“独木桥”?

制造业有一个特点,那就是“规模效应”。简单来说,由于制造业成本主要源于设备成本分摊、人工成本、原材料成本、研发成本、管理成本等,更大规模将带来更低的分摊成本,这在扩产后的一段时间内会给企业带来非常明显的成本竞争优势,这就是为什么很多企业热衷于不断扩产的一个重要原因。

但是,在“规模效应”之外,还有一个“后发优势”:企业在规模化扩产之后,很快就将面临新进入或新扩产者的挑战。相比前期扩产企业,新扩产者往往可以获得更低设备成本(发展期,行业设备迭代优化速度很快,光伏行业尤为明显)、更低人工成本(新扩产项目,往往建在人工成本更低的地区),更低研发成本(后来者可以借鉴前者经验,减少研发成本、避免研发风险),由此而拥有更大的后发竞争优势。

例如在光伏行业,最新的电池生产线非硅成本可以低到2-3毛钱,而一些老生产线非硅成本最高甚至可以到8毛。放在目前电池市场售价在1-1.3元的背景下,这个差距就非常夸张了,老生产线会被打的落花流水毫无还手之力!

当“规模效应”遭遇“后发优势”,先发者怎么办?现实的选择只能进一步扩大新建规模,以获得更优的“后发优势”。这就像炒股补仓一样,拿到更低成本的“筹码”让自己重新成为新的后发者。如此循环往复下去,最终形成怪圈,规模化扩张愈演愈烈。

这个怪圈的形成,将所有参与者都裹挟其中。不尽力扩产扩张,就会被边缘化,被淘汰出局;扩产扩张就跳入了漩涡之中,天天如履薄冰,仿佛加入了一场只有少数赢家可以存活的赌局,只有坚持到最后的那个人才能活下来。

面对这个怪圈,光伏领军企业该如何破解?中小企业有没有弯道超车的机会?

破解规模化怪圈的“新探索”

先回顾两个我们熟悉的制造业巨头兴衰史:诺基亚通过规模化扩张成为了手机“巨无霸”,但却被一个卖电脑的苹果、搞搜索引擎的智能手机在短短几年时间内挤下神坛,最终黯然破产;通过规模化、价格战一跃成为中国传统电视巨头的长虹、康佳们,在海尔的智能家庭电视、被小米的互联网电视面前,很快就风光不在,落寞凄凉。

看到这里也许有人会说:“我明白了,需要创新,需要加大研发投入”,这也对,也不对。诺基亚、长虹们研发创新投入难道就少了吗?问题出在创新上,但根源不在创新上。智能机赢得市场,是因为有大屏幕?不是,是因为有更多更好的手机应用,有更多方便客户操作的设置。小米、乐视的互联网电视是因为电视更便宜、屏幕更大?不,是因为他有更丰富、更方便的内容供消费者观看。创新研发是否走在正确的道路上?是否真正贴近客户,是否真正理解客户深层次需求,才是问题的关键。只有从服务客户角度,才能真正贴近、理解客户。

所以,出现规模化怪圈的根本原因,在于只是单纯的简单扩大规模,不贴近客户贴近市场(或大到无法贴近),大而不强、大而不灵,必然羸弱不堪。制造业转型,应该是摆脱单一产品思维、走向“差异化、服务化”为定位的“服务型制造业”,即用服务,而不单单是用产品,去满足客户的多元化深层次需求,以为客户提供更好更便捷的服务为导向来布局未来战略。

幸运的是,光伏行业经过这么多年的发展,特别是即将迎来“平价上网”时代,技术进步和市场平价化去补贴化,让光伏逐步进入技术和客户需求足够多元化的时代,具备了发展“服务型制造业”的前提条件。

目前,光伏应用已经由原来单一的大型地面、工商业电站,逐步转型为各种规模混合形态市场,特别是近年来光伏平价化逐步实现过程中,更低的应用成本,将会激励更多光伏应用发展,比如小微工商业、户用等离散应用,城市建筑一体化、农渔光伏、棚类光伏等等功能性光伏应用。

随着未来高效光伏、廉价光伏的实现,更多新应用、新市场将会层出不穷,比如移动光伏、离网光伏、智慧光伏、交通、航空应用等等,所以光伏制造并不是只有规模化一条出路,转型“服务型制造业”将是一条更加光明而富有活力的新路。

事实上,目前已经有很多光伏企业在向着这个方向来布局与发展了。例如,笔者近期采访的江苏爱康集团,正以“高效智造”战略指引走向以客户为核心的服务化、差异化、价值化之路,这一探索对于光伏制造企业转型或许是一个很有价值的参考。

作为最早进入光伏电站开发建设运维的民营企业之一,爱康已经建立了从电站咨询策划,到电站开发、金融配套、建设、运维检测、售电、资产出售证券化的一条龙的全生命周期电站业务布局。在电池组件制造上,爱康率先引进智能柔性生产线,为客户提供快速响应的定制化产品服务。走差异化路线,做差异化组件,防水、防尘、强化、轻量化、小规格、异型等组件一直是公司的主打产品之一。通过快速化、定制化、个性化策略,爱康获得了大量海外和国内高端客户的青睐。

在中国市场占有率第一的支架业务上,爱康秉承着“专业化服务,为客户创造更多价值”的理念,从不把支架当作一种单纯的产品,而是一种帮助客户实现利益最大化的光伏支撑服务,认为服务比产品更加重要。

比如,对于客户提供的设计方案,爱康都会主动利用多年专业支架优化经验与对全球各地方标准的深刻理解,帮助客户对支架设计与架构方案进行再优化。显然,这样往往会增加一定的爱康内部人力成本,但往往可帮助客户降低10%以上支架相关应用综合成本,以此提高客户的整体投资回报。就像爱康支架业务张金剑总经理经常讲的那样“客户买的不是产品,而是价值或回报!”

中国光伏吃政策红利、海外红利、规模化红利的时代已经结束,光伏制造能否转型成功,决定了中国光伏企业能否在全球竞争中持续占据领先地位。在平价上网来临的当口,规模化、集中化是走向未来光伏一条不可回避的重要路径,但笔者更相信未来光伏制造可以更加丰富多彩,其中,更加贴近客户的“服务型制造业”将成为未来光伏最重要的组成之一。希望更多的光伏制造企业能够适时转型升级、坚持服务客户的本心,走向服务型制造企业,进一步助力光伏大发展的“春天”早日到来!

- 更多能源行业新闻:

-

【天然气】全球LNG市场新趋势利好中国供气安全 11月中国LNG进口量651万吨 同比增长9.4%

2019-12-23

-

【天然气】项目总投资2.39亿美元,中集圣达因LNG低温装备基地项目开工 打造全球最大的LNG低温装备产业基地

2019-12-23

-

【石油】中国首次发布原油进口周度到岸价格,原油市场新添“风向标” 未来或影响我国天然气市场定价

2019-12-23

-

【天然气】澳门天然气与北京京能正式签署合作协议 直湾岛LNG接收站将建三条海底管道直通粤港澳

2019-12-23

-

【石油】国务院:支持符合条件的企业参与原油进口、成品油出口(附:《关于营造更好发展环境支持民营企业改革发展的意见》)

2019-12-23

关于我们 | 猎头介绍 | 居间业务 | 新闻中心 | 猎头职位 | 供需信息 | 联系我们 | 网站地图

--------------------------------------------------------------------------------------------------------------------------------------------

经营理念:互信/互助/互利 地址:中国厦门自贸区(海沧保税港区)海景东路12号西侧一层(PC:361026)

企业微信号:energyhunt 网址:http://www.hqhunt.com 邮箱:hqhr@hqhunt.com

Copyright(c)2016-2020 版权所有:厦门华气信息咨询有限公司 闽ICP备16001811号-1